德州app(中国)网下载 通胀压力重复财政隐忧 日本超恒久国债2024年来首现外洋资金净流出

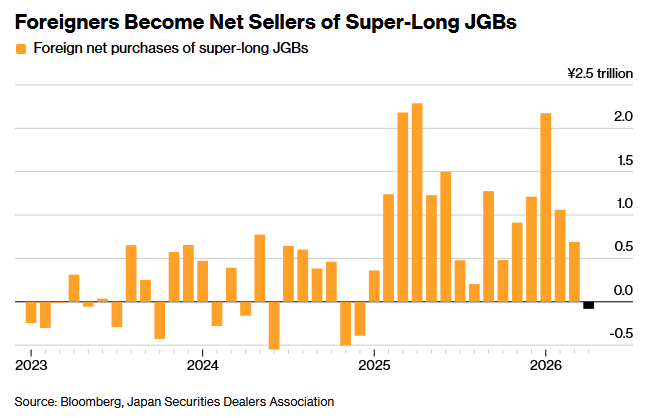

由于商场担忧通胀加重以及财政支拨增多,外洋投资者一年多来初次卖出净卖出日本超恒久国债。日本证券业协会(JSDA)周三公布的数据显现,本年4月,外洋投资者净卖出813亿日元(约合5.12亿好意思元)原始期限跨越10年的日本国债(JGB),这是自2024年12月以来初次出现净卖出。

自日本央行初始股东货币策略普通化并缩减购债领域以来,外洋投资者在日本债券商场中的影响力日益增强。巴克莱证券日本公司驻东京日本外汇及利率策略附近门田真一郎暗意,这轮抛售“突显了日本债券商场的脆弱性”。他暗意:“再加上商场对财政扩张的担忧,以及对日本央行活动逾期于方法的担忧,这轮抛售已成为推动日本国债收益率上升的成分之一。”

与此同期,日本寿险和财险公司——传统上的超恒久日本国借主要投资者——则在4月转为这些期限债券的净买家。JSDA数据显现,它们4月净买入3272亿日元的超恒久国债,这是自旧年7月以来初次转为净买入。

规定发稿,日本三十年期国债收益率报4.096%,本周早些时候一度涨至4.2%上方,为1999年该期限国债刊行以来的最高水平。

通胀压力+财政隐忧

以超恒久国债为首的日本国债近期遇到抛售,折射出两条相互强化的压力线。其一是全球通胀传导——宣战驱动的动力价钱上升正推高列国政府假贷成本,日本难以独善其身。其二是原土财政隐忧。据报谈,有音问称日本政府正研讨编制补充预算,引发商场对财政模范的担忧。尽管日本财务大臣片山皋月上周五重申,政府现在无需编制补充预算,并强调日债收益率上升是全球趋势的构成部分。

三菱UFJ摩根士丹利证券分析师鹤田启介指出,商场对日本政府财政赤字扩大的担忧推升了“财政风险溢价”,成为收益率上行的热切推手。粗莽市早苗2025年10月出任自民党总裁以来,其主见的积极财政策略已使10年期和30年期国债收益率区别累计攀升逾1个百分点。

经济互助与发展组织(OECD)日前发布论述称,规定2024年,日本大家债务总数已达GDP约206%,在OECD成员中处于最高水平。而日本财务省数据显现,日本政府总债务与GDP的比率达到近250%。论述申饬,日本应更多依靠提升破费税等神色改善财政气象,而非进一步扩大财政支拨。关系词,高市政府聘请的却是刚巧违犯的谈路。

此外,上个月公布的数据显现,受中东宣战引发的动力价钱上升担忧影响,剔除生鲜食物价钱的日本3月核心通胀率五个月来初次加速上升,同比升至1.8%,高于2月的1.6%。日本央行公布数据显现,4月批发价钱同比上升4.9%,高于商场预期的3.0%,较3月修正后2.9%的涨幅分解扩大,反应通胀压力握续增强。日本央行上月亦将2026财年(2026年4月至2027年3月)剔除生鲜食物后的核心通胀率预期由本年1月预测的1.9%上调至2.8%。

全球长债波动

近日,好意思国、英国、德国、法国、日本等主要推崇经济体的恒久国债收益率同步急速攀升,全球长债商场正资格一场深切的系统性重估。

此轮主要推崇经济体恒久国债被抛售的直宣战发成分,是中东场所握续陷于僵局带来的动力风险溢价。商场预期中东地缘风险可能恒久化将导致油价高位运行,令通胀压力卷土重来。这使得“利率更高更久”以致“可能再加一次息”的预期,赶快取代了岁首对2026年大幅降息的乐不雅押注。此前累积的巨量降拒接易被动大领域平仓,引发好意思、日、英、法等国恒久债券收益率险些同步跳升。

日本在这次风暴中处于领跌位置,其国债收益率被推至数十年来高位。日元贬值加重了输入性通胀,也加大了日本央行的加息压力。但日本政府的应酬策略,是磋商追加预算进活动力补贴以缓冲油价冲击,而非执意收紧货币策略。

这一聘请有其里面逻辑。日本政府债务占GDP比重跨越250%,一朝利率权贵、握续上调,国债利息支拨将急剧扩张,严重挤压日本财政空间,以致引发主权偿付身手的担忧。同期,日本恒久超低利率已催生了深广的套利走动和脆弱的国内金钱价钱体系,陡然加息可能导致日本股债双杀,并使握有多量国债的金融机构出现多数浮亏,要挟日本金融体系缚实。

因此,日本方案层倾向于将现时通胀定性为输入性的、暂时性的,意图用财政补贴“熬过”加价潮,而非动用可能触发经济败落的加息妙技。但问题是,这刚巧为投契者握续作念空日元、加重输入性通胀提供了可乘之机。

好意思国及欧洲主要大国等濒临着相同的逆境。握续高企的动力价钱压缩了关系央行的降息空间,以致可能倒逼其进行加息。更深层的变化在于,商场对恒久国债的订价逻辑正发生范式转换。2008年以来,低利率乃至负利率环境刺引推崇国度握续累积债务,全球疫情技能的财政扩张更是雪上加霜。如今,主要经济体债务率普遍畸高,而利率核心的上移,意味着既有债务的利息支拨握续抬升,天天德州app中国网入口财政赤字更难照管。

此外,列国普遍濒临增多国防开支的刚性条款,财政出息进一步恶化。商场由此告别了昔日对主权债券的“安全金钱溢价”假定,转向提取“财政风险溢价”。商场抛售长债,骨子上是在条款更高的风险抵偿,以对冲关系主权国度翌日通过通胀稀释债务、以致发生背信的风险。

日本算作全球最大的债权国和恒久的低利率“压舱石”,其收益率的剧烈波动正引发全球性的本钱回流和成本重估,成为全球风险的决定性成分。

昔日,日本的恒久超低利率使其国内资金成为好意思欧债券和风险金钱的雄厚买家,同期,借入低成当天元、投资高收益外洋金钱的套利走动,亦然全球流动性的热切供给开始。如今,日债收益率飙升重复加息预期,正迫使资金从全球股市、债市等风险金钱中抽离并回流日本,可能引发局部流动性紧缩和金钱价钱波动,加重商场对主权债务可握续性的普遍担忧,造成债券商场的共振抛售。

日本央行若何抉择?

在通胀压力加重的布景下,商场正密切关切日本央行是否连接股东其货币策略普通化,该央即将于6月召开的策略会议将成为投资者关切其最新动向的窗口。在一项5月7日至14日进行的最新拜谒中,65%的受访经济学家(62东谈主中的40东谈主)展望,日本央即将在6月加息25个基点,以将基准利率上调至1%,与4月拜谒效果基本一致。62位受访经济学家中,除1东谈主外,其余齐展望日本央即将在9月底前加息。

日本央行在上月将利率看守在0.75%不变,以评估中东宣战带来的影响。但日本央行9名货币策略委员会成员中有3东谈主握反对意见,并主见加息至1%,显现出策略制定者对中东宣战引发动力冲击所带来的通胀压力日益警惕。

在上月策略会议中投票支握看守利率不变的日本央行货币策略委员会成员增一滑公开转鹰,命令尽早加息。增一滑上周四暗意:“我其时(4月)判断无需仓促加息,但若数据无经济下行明确信号,应尽早加息。”这番言论意味着,他可能会不才个月加入鹰派威望,并投票支握加息。

经济学家对日本央行可能在6月加息的预期也呼应了日本央行4月会议纪要。这份会议纪要显现,多位货币策略委员会成员在会议上主见尽早加息,其中别称委员直言6月存在加息可能。

纪要征引一位委员不雅点称:“即便中东场所后续走向仍存变数,日本央行也极有可能从下次会议起启动加息。”另一位委员的意见则暗意:“天然现阶段莫得必要仓促活动,但只有经济未出现分解放缓迹象,央行就应尽快启动加息。”还特意见指出,现在日本央行策略利率仍远低于经济中性利率水平,央行需每隔数月稳步加息;若通胀风险进一步上行,更应执意加速加息节拍。

凤凰彩票(welcome)APP下载会议纪要还显现,好多委员暗意,中东战事正在加重通胀压力,增多了第二轮效应的风险,并使基础通胀率达到2%的技能点提前。纪要征引一位委员的话称:“跟着物价预期被权贵上调,中东场所的不校服性还是很高,而所有这个词情景均显现物价存在进一步上行的风险。”该委员补充称:“此外,若是供给侧制约成分红真,将对物价造成极为激烈的上行压力。”

分析东谈主士指出,日本通胀握续高于目的、日元贬值加重输入通胀、重复全球货币策略收紧大环境,日本央行不才月加息将具有逻辑撑握。但日本央行在加息方案上仍有多重费神。一是国内经济复苏基础终点脆弱,加息极易进一步压制疲软的内需与企业投资;二是日本政府债务领域深广,加息将权贵增多财政付息压力,危及债务雄厚;三是恒久低利率下金融机构重仓国债,加息或引发金钱估值亏欠,冲击金融体系庄重性,同期还需兼顾与扩张性财政策略的节拍均衡。

分析以为,日本央行最可能的作念法是“小幅加息,并强调渐进性”。日本央行不会重回激进紧缩,而是通过一次加息雄厚通胀预期,同期以鸽派措辞幸免恒久利率失控。

只不外,商场并不排斥日本央行会再次“违约”的可能。分析称,若日本央行下月暂缓加息,日债收益率可能出现短期阶段性回落,商场对货币策略收紧的预期移时降温,债市聚合抛售的情态或将有所减弱。但从恒久来看,日本国债收益率难以出现趋势性下行,好像率看守高位以致连接上行。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:郭建 德州app(中国)网下载